ご来店いただき誠にありがとうございました!弊社は住まい選びに関連して、FP(ファイナンシャル・プランナー)事務所としても活動しています。引き続きマイホームに関する不安や質問はもちろんですが、家計の見直し相談や貯蓄計画についてもご相談ください。中立公平な立場でご相談をお受けいたします。今後とも末永いお付き合いをよろしくお願いいたします。ちなみに生命保険については、必要保障額の過不足を算定するのに利用しました。自社では取り扱っておりません。見直し等をご希望の場合に限り、住宅会社さん同様、提携している保険会社を紹介いたしますので、その際はお気軽にお声がけください。

お客さまの声(大分市Nさま)

マイホームを欲しいと思っていましたが、なかなか予算と理想の家が合致せず悩んでいました。そこで今回以前利用したという友人の紹介で伺いました。柳井さんの第一印象は、気さくでとっても話しやすく安心しました。今まで見学した住宅会社のことや希望の予算等の話を聞いていただき、自分たちのマイホームの悩みは「支払いに対する漠然とした不安」だと気づかされました。

柳井さんよりライフ。フラン表の作成を通じて、将来にわたる収入と支出の把握をした方がよいと言われましたが、以前ライフ。フラン表を作成した際に「生命保険」の勧誘をしつこく受けた経験がありましたので、すこし躊躇しながら作成してもらいました。

結果としてこの作成がとても良かったです。将来を見通すことができたのと、今後の具体的な貯蓄金額や方法を教えていただき、住宅ローンの支払い不安が解消されました。支払い的に無理だと思い、諦めていた住宅会社で決断できて満足のいくマイホームで生活できていることに感謝しています!

「住まい選び」に対する、家計把握の重要性

私自身、住宅業界に身を置き四半世紀になります。駆け出しの頃は、今より住宅ローンの金利が高く、取得費用の20%以上の自己資金が必要な時代でした。

その時代に比べると現在は住宅ローン金利が非常に低くなり、取得費用の全額借入も可能になったため、マイホーム取得までの期間が短縮できるようになったのはメリットだと思います。

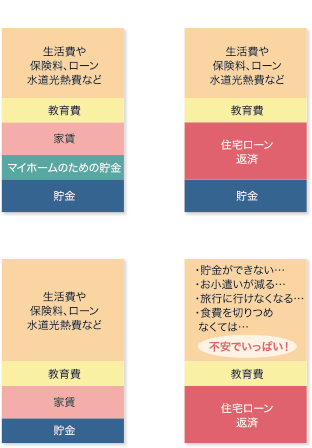

何事にもメリット・デメリットは存在するものです。マイホーム購入に自己資金が必要だった時代は、家賃を支払いながら夢のマイホームのため、コッコツと貯金をしていました。この貯金をすることで、将来の住宅ローン返済時の予行練習ができていたのです。マイホーム取得のための目標となる貯蓄金額を達成し、いざ住宅ローンの返済が始まっても家賃より高くなる返済額に不安を覚える方は少数でした。

住宅ローンが借りやすくなった現在では、マイホーム取得時期が若年化しています。第一子が小学校に入学するまでにマイホームを決めたい!という希望をよく耳にします。また物件価格の100%の借入れをするケースがほとんどです。この世代ではまだ貯蓄額が十分でないため、住宅ローン返済が大きくなり、家計を圧迫することが問題になります。住宅ローンは「家賃と同じくらい」という基準のもと、妥協した住まい選びを行い後々後悔した…という話をよく聞きます。

マイホーム取得を考え始めたからこそ、しっかり家計を見直し無理なく無駄はないか?を検証する必要があります(もちろん「無駄」かどうかは、こ家族毎の価値観によって大きく変わります)。そして見直しすることでできた余剰資金がライフプラン上、どのように反映していくのかを確認することによって、自信を持って返済できる住宅ローンの借入額を算出しましょう。

私たちは、住宅会社との提携やメデイアなどの企業サポートで運営しておりますので、すべての相談・提案が無料です。安心してお問い合わせください。

コロナウイルス対策として1日1組限定のご相談とさせていただいております。ホームページまたはお電話にて事前のご予約をお願いします。

ADDREST LINE公式アカウントから住宅予約見学をすると、QUOカード1,000円分プレゼント!

さらにご見学後の成約お祝い金も!